希望の条件からカードローンを探す

初めてのカードローンは限度額が少ない

カードローンの限度額は、各金融機関の審査基準によって決められるので、希望通りの金額になるとは限りません。

特にカードローンの利用が初めてという方は低めの限度額に決定されることが多く、希望額をいくら高い金額にしたとしても50万円以下であることがほとんどです。

中には10万円しか通らなかったという方も・・・。

しかし、カードローンの限度額は利用実績によって増額することも可能です。

カードローンの限度額を増額する方法

カードローンの限度額を増額するには、まずカードローン会社に申込み、増額審査を通過してからの増額実施となります。

- 1.カードローン会社に増額の申込み

-

申込方法はカードローン会社によって異なりますが、基本的には電話やWEBで申し込みが可能です。

カードローンを一定期間以上利用していて、返済滞納をしていない方であれば、カードローン会社の方から案内が来る場合もあります。

- 2.増額審査

-

増額のための審査基準は新規契約時とは少し違い、下記のようなポイントが重視されます。

増額審査の際に見られるポイント

・カードローンを契約してから1年以上経つか

・契約時よりも雇用形態が向上しているか

・収入は安定しているか(新規契約時より増加しているか)

・過去の借入と返済実績に問題はないか

・他の金融機関で返済を滞納していないか申込者の勤務状況や利用状況に応じて、収入証明書等の書類が必要になる場合もあります。

- 3.増額の実施

-

増額審査が可決となれば、限度額が増額されます。

増額のタイミングはカードローン会社により異なり、申込みの当日~1週間ほどかかる場合もあります。

増額審査の注意点

増額審査を受けたらと言って、必ずしも限度額が増額されるわけではありません。

場合によっては増額審査に落ちて増額されないどころか、限度額が減額されたり、カードの利用自体が停止されてしまう場合もあります。

例えば返済実績があまりにも悪かったり、転職等で年収が減ったのに申請していなかった場合などは、減額や利用停止の要因となるので注意が必要です。

カードローンの増額を申込む前には、以下の3つのポイントをチェックしておきましょう。

-

POINT1契約から約1年以上、返済遅延がない

-

過去1年間、遅延することなくコツコツと利用を続けていれば増額審査にプラスになります。

審査自体は1年に満たなくても申し込めますが、契約者の属性や信用情報によっても左右されるため、より多く実績を積んでおいた方が安心です。

-

POINT2契約当初よりも収入が増えている

-

カードローンの契約当初よりも収入が増えている場合は、増額できる可能性があります。

この場合、収入証明書の提出を求められることもあるので、直近の給与明細書など収入が分かるものを準備しておきましょう。

-

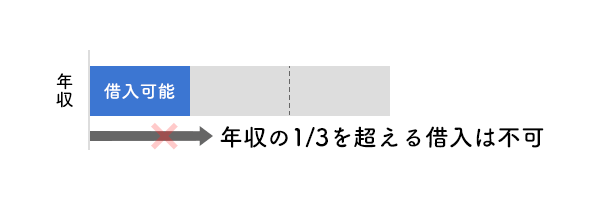

POINT3年収の1/3を超える借入はできない

-

貸金業法で定められている「総量規制」により、年収の3分の1を超える借入はできなくなっています。

つまり年収が300万円であれば100万円までしか借りることができないので、いくら利用実績があったとしてもそれ以上の金額を借りることはできません。

大きすぎる希望額は審査落ちの原因となる可能性もあるため、確実に返済できる金額でのお申込みを心がけましょう。

今すぐ限度額を増額するには

カードローンの増額には、それ相応の利用実績が必要なので、増額ができる可能性は1年以上も先になってしまいます。

「すぐに返せるから一時的にでも借入額を増やしたい!」

そんな場合、限度額の増額は難しいですが、今借りているカードローンとは別の会社に新たに申し込んでみるのも1つの手です。

たとえばSMBCコンシューマーファイナンスのプロミスであれば、30日間無利息サービスがあるため、早めに返せるのであれば、無利息でお得に借りることができます。

※ご契約時にメールアドレスの登録とWeb明細利用の登録が必要

初めての申込みでも22時までに契約手続きを完了できれば、振込による即日融資も可能です。

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査期間 | 最短3分 |

- 原則、電話による在籍確認なし。カードレス・郵送物なし

- 融資まで最短3分、申込み手続きは約5分で完了とカンタン

- パート・アルバイトでも安定収入があれば融資OK

WEBなら24時間受付

- 申込みに不向きな方

-

- 過去に返済で延滞・遅延がある方

- 借入希望額が年収の1/3を超える方

※借入限度額50万円以内なら収入証明不要

※お申込み時間や審査によりご希望に添えない場合があります

また、三菱UFJフィナンシャル・グループのアコムも最大30日間が金利0円になるサービスがあります。

プロミスとは異なり、アコムの場合は契約日の翌日から30日間が無利息になるので借入れは早ければ早いほどお得になります。

アコムも22時までの契約で即日融資も可能です。

| 実質年率 | 2.4%~17.9% |

|---|---|

| 限度額 | 1~800万円 ※2 |

| 審査期間 | 最短20分 ※1 |

- パート・アルバイトでも借入OK※専業主婦不可

- WEB申込みから契約・融資まで出来る

- 借入可能か3秒診断でまずはチェック

WEBなら24時間受付

- 申込みに不向きな方

-

- 借入希望額が年収の1/3を超える方

- 過去に返済で延滞・遅延がある方

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

※ご契約が50万円を超える場合、他社を含めたお借入総額が100万円を超える場合は収入証明書が必要。

銀行カードローンなら低金利で安心

借入までの時間にゆとりがある場合は、銀行カードローンの利用もおすすめです。

銀行カードローンは即日融資には対応していないものの、消費者金融と比べると金利が低く、限度額が大きいといったメリットがあります。

-

メリット1

金利が低い

-

メリット2

限度額が大きい

-

メリット3

銀行だから安心・便利

銀行カードローンに申込むなら保証会社を要チェック

銀行カードローンの審査は、その銀行ではなく消費者金融や信販会社の保証会社が行っていることが多いです。

たとえば三菱UFJ銀行カードローンであれば、アコムが保証会社となっています。

現在アコムを利用しているのであれば、一度アコムの審査に通っているので三菱UFJ銀行の審査にも通る可能性があります。

しかしアコムの審査に落ちたことがあったり、利用中に返済が遅れたなどの経験がある方は、三菱UFJ銀行カードローンの審査に通るのは難しくなります。

その場合は、別の会社が保証を行っている銀行を選ぶようにしましょう。

| 実質年率 | 年1.4%~年14.6% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短即日 |

- 安心の低金利年1.4%~年14.6%

- 最少返済額は月1,000円からOK

- 三菱UFJ銀行の口座がなくても申込可

- 申込みに不向きな方

-

- 借入希望額が年収の1/3を越える方

- アコムで過去に返済で遅延・延滞のある方

※借り換えには利用できません

| 実質年率 | 年1.9%~14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 審査期間 | 最短即日 |

- 金利を見直したい方におすすめ

- 年1.9%~14.5%の金利

- 楽天会員ランクに応じて審査優遇※

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません