LINEポケットマネーとカードローンどっちがいいの?

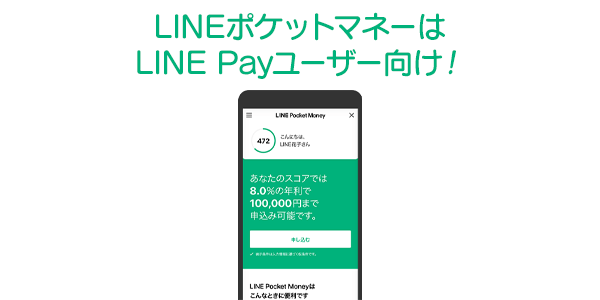

LINEポケットマネーは、LINE株式会社の子会社であるLINE Credit株式会社が企画・運営している、無担保で利用可能な小口融資専用のローンサービスです。

日本で1,000万人以上が利用しているとされるカードローンと2019年に誕生したLINEポケットマネー、どっちが便利なのでしょうか?

ポイントを3つに絞って比較していきましょう。

-

比較ポイント1

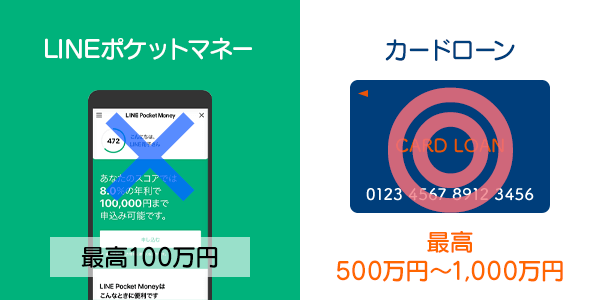

利用限度額

-

消費者金融や銀行のカードローンの場合、利用限度額の上限は500万円~1,000万円です。

LINEポケットマネーの利用限度額は100万円が上限。

100万円という上限額からLINEポケットマネーは、小口融資専用と言われています。

-

比較ポイント2

入金場所

-

多くの人が普段から利用しているLINEアプリからお金が借りられるのは、借入が必要な人にとっては、かなり便利ですよね。

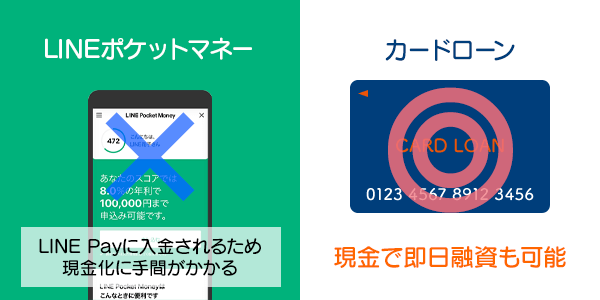

ただし、LINEポケットマネーからの借入は、すべてLINE Pay残高に反映されるので、LINE Payユーザー以外にはあまりおすすめできません。

LINE Payユーザーでない人や即日融資が必要な人、現金が必要な人に関しては大手消費者金融のカードローンをおすすめします。

-

比較ポイント3

手数料

-

LINEポケットマネーの大きなデメリットは、現金化するのに手間と手数料がかかることです。

LINEポケットマネーからの借り入れは、すべてLINE Payの残高に反映され、それ以外の借入方法はありません。

そのため、現金が必要な場合はLINE Pay残高を出金する必要があります。

LINE Pay残高を出金する方法は、以下の2つ。

1. 銀行口座に出金

2. セブン銀行ATMから出金それぞれ出金するためには、1件あたり220円の手数料がかかります・・・。

大手消費者金融だと、手数料無料で現金を借り入れる方法がたくさん用意されているので、現金化に必ず手数料がかかるというのは、大きなデメリットですよね。

LINEポケットマネーには出金制限もある

-

銀行口座に出金できるのは1日100,000円まで

-

銀行口座に出金できるLINE Pay残高は、1日100,000円までです。

そのため、10万円以上の現金が急に必要になった場合、例えLINEポケットマネーの限度額が100万円だったとしても打つ手がありません。

-

セブン銀行ATMから出金できるのは1日10,000円まで

-

セブン銀行から引き出せるLINE Pay残高は、1日10,000円までです。

その上、出金に対応しているのは平日の9:00~15:00の間のみ。

セブン銀行ATMがある場所に行かないといけないのも相まって、使いやすいとは言えない出金方法です。

デメリットからわかるように、LINEポケットマネーはあくまで小口融資で、LINE Payユーザーに向けて提供されているサービスです。

「現金を借りたい!」というユーザーの利用はそもそも想定されていないようですね。

結論:現状はカードローンの方が便利

LINEポケットマネーを利用する上で、不便と感じるのは現金化に手間と手数料がかかること。

それと1日最大で11万円しか現金化できないことです。

借入を利用する程お金に困っている時、いざという時に役に立つのが、無担保ローンの強みだと思います。

しかし急に現金での借入が必要になった際に、LINEポケットマネーで対応できるのは、1日最大11万円まで。

LINE Payがどこでも利用できるなら良いのですが、急な出費となることが多い医療費や冠婚葬祭費用などでは、使えない場合も多いですからね。

現金での借入が必要になるならカードローンを利用した方が良いでしょう。

また、カードローンでもスマホ向けのサービスやアプリも提供されています。

スマホで借りたいからという理由でLINE Payを検討している場合であっても、利便性を考えるならカードローンの利用をおすすめします。

いくら金利が低くても、借り入れる際に毎回220円の手数料が発生していたら低金利の意味がありませんからね。

LINEポケットマネーを利用するには4つの条件が必要

LINEポケットマネーに申し込むには、以下4つの条件すべてを満たす必要があります。

-

LINEポケットマネーの利用条件

-

1. 満20歳から満65歳までの安定かつ継続した収入の見込める人、その他保証会社が認める人

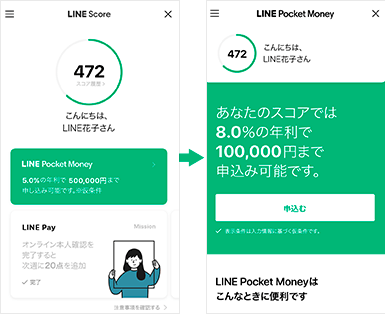

2. LINE PayのアカウントタイプがLINE Moneyの人

3. LINE Scoreが201点以上の人

4. LINE Scoreのライフスタイルに関する質問に回答した人

※契約中の場合、満69歳まで利用できます。満70歳に達した時点で、追加借入のサービス利用を停止となりますのでご了承ください。

※学生や主婦の方もアルバイトなど安定した収入がある人は申込可能。

※審査の結果によっては利用できない場合があります。LINE Moneyとは、LINE Payで本人確認をした後のアカウントのことです。

本人確認は運転免許証などの身分証があれば、LINE Payメニューから完了できます。

ただ本人確認のためには、自分の写真を撮影する必要があります。

-

LINE Scoreとは

-

LINE Scoreとは、利用者の信頼度をスコア化したもの。

利用者の年収や、職業、家族構成などの様々な項目を参照して100~1000のスコアが割り当てられます。

LINE Scoreを算出していないとLINEポケットマネーに申し込めませんので、あらかじめ算出しておきましょう。

LINEポケットマネーのメリット

LINEポケットマネーのメリットは以下の3つです。

1. 直接LINE Payの残高に借り入れられる

2. 借入・返済をするとラインで連絡が来る

3. 原則24時間利用できる

LINEポケットマネーから借り入れたお金は、直接LINE Payの残高に反映されます。

基本的にLINE Payを利用して色んな支払いをしている人なら、現金で借り入れるよりも直接LINE Payの残高に反映される方が便利。

というのも、いちいち現金をLINE Payの残高に変換する必要がなくなるからです。

また、原則24時間365日借入や返済が行えるのも大きなメリットです。

とはいえ、LINEポケットマネーはLINE Payユーザー向けのサービスですので、LINE Payを日常的に利用している方でないとそのメリットはあまり感じられないでしょう。

LINEポケットマネーよりおすすめのカードローン

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査期間 | 最短3分 |

- 原則、電話による在籍確認なし。カードレス・郵送物なし

- 融資まで最短3分、申込み手続きは約5分で完了とカンタン

- パート・アルバイトでも安定収入があれば融資OK

WEBなら24時間受付

- 申込みに不向きな方

-

- 過去に返済で延滞・遅延がある方

- 借入希望額が年収の1/3を超える方

※借入限度額50万円以内なら収入証明不要

※お申込み時間や審査によりご希望に添えない場合があります

| 実質年率 | 2.4%~17.9% |

|---|---|

| 限度額 | 1~800万円 ※2 |

| 審査期間 | 最短20分 ※1 |

- パート・アルバイトでも借入OK※専業主婦不可

- WEB申込みから契約・融資まで出来る

- 借入可能か3秒診断でまずはチェック

WEBなら24時間受付

- 申込みに不向きな方

-

- 借入希望額が年収の1/3を超える方

- 過去に返済で延滞・遅延がある方

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

※ご契約が50万円を超える場合、他社を含めたお借入総額が100万円を超える場合は収入証明書が必要。

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査期間 | 10秒簡易審査 |

- 原則、在籍確認の電話なし・郵便なし

- パート・アルバイトなど安定した収入がある主婦の方もOK

- 即日借入が可能※

※申込の曜日、時間帯によりお借入は翌日以降の取扱いとなる場合があります。

※SMBCモビットは収入証明を提出していただく場合があります。