学生がカードローンでお金を借りる方法と注意点

学生という立場は「ローン利用者」という観点から見ると非常に微妙な立場です。

まだ社会人でないので勤め先から安定収入を得ていませんが、かといって年齢が満20歳を超えれば一般的にローンが利用できる立場になります。

学生と言っても社会の構成員であり、学費や生活費に加えて友人との付き合いでお金も必要です。

親からの仕送りや奨学金に加えて、アルバイトからの収入だけではお金が足らなくなる時もあるでしょう。

そのような時に銀行や消費者金融からカードローンが利用できれば、ずいぶん便利ですよね。

そこで学生がカードローンを利用したいと思った時、

- どのようにしたらスムーズに借れるのか

- 申し込みや審査、契約から返済までどのような点に注意すればいいのか

色々な側面からアドバイスします。

学生をタイプ別に分類

まずカードローンの利用を前提として、学生をいくつかのグループに分類します。

学生は学校で勉強することが本分ですので、収入を得ている場合でもあくまでアルバイト収入が基本だとします。

その上で学生を収入と年齢で分類すると

【1】アルバイトで定期的な収入があり、かつ年齢が満20歳以上の学生

【2】アルバイトをしておらず、主に親の仕送りと奨学金のみで学生生活を過ごしている満20歳以上の学生(短期アルバイト含む)

【3】アルバイトで定期的な収入があり、かつ年齢が満20歳以下の学生

【4】アルバイトをしておらず、主に親の仕送りと奨学金のみで学生生活を過ごしている満20歳以下の学生(短期アルバイト含む)

となります。

ここで結論から先に述べると、一般的にカードローンが利用できる対象者は【1】の学生のみとなります。

つまりパートやアルバイトで定期的な収入があり、かつ年齢が満20歳以上の学生が一般の銀行や消費者金融のカードローンを使える最低限の条件となります。

ただし全てでなく、一部の金融機関では「学生」というだけでカードローンの対象者から外している金融機関もあります。

金融機関別・学生申し込み条件一覧表

それでは大手カードローンでは学生の申込みに対し、どのような条件を求めているのかチェックしてみましょう。

| カードローン | 学生に関する申込み条件 (各社公式サイトより抜粋) |

|---|---|

| プロミス | 学生でもパート・アルバイトによる安定収入あれば申し込み可能、年齢18歳以上74歳以下 ※高校生(定時制高校生および高等専門学校生も含む)は不可 ※収入が年金のみの方は不可 |

| アコム | 主婦、学生等に関わらず18歳以上の安定した収入と返済能力を有し、当社基準を満たす人は契約可能 ※高校生を除く |

| SMBCモビット の詳細 |

・学生に対する記述なし ・20歳以上74歳以下の安定した定期収入がある人でアルバイト・派遣社員・パート等も利用可能 ※収入が年金のみの方はお申込いただけません。 |

| レイク | ・年齢が満20歳以上70歳以下の安定した収入がある人 ・学生でもパート・アルバイトなどで安定した収入のある人なら申し込み可能 |

| みずほ銀行カードローン | ・学生に対する記述なし ・年齢満20歳以上66歳未満の安定かつ継続した収入がある人 |

| イオン銀行カードローンBIG | 学生は申し込み不可 |

上記一覧表から読み取れることは

- 【1】学生がカードローンを借りるためには

・継続して安定した収入があること

・満20歳以上であること

の二つの条件を満たしておくことが必要 - 【2】公式サイトに「学生は受付可」と明確に表示している先と、書いてはいないが運用面で他の個人同様、学生でも受け付けている先があること

- 【3】銀行グループに明確に「学生申し込み不可」と意思表示している先があること

などです。

それでは上記の実態を踏まえて、次に学生がカードローンを借ろうとする時の疑問点や注意点を中心に解説します。

学生はいくらまで借れるのか?

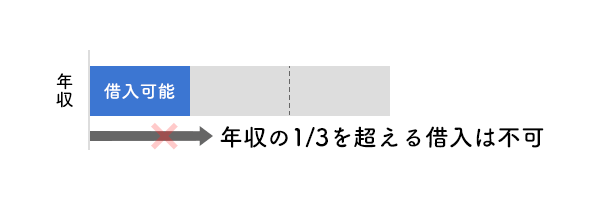

カードローンは総量規制の対象となるため、年収の3分の1までしか限度額を利用できません。

仮に学生がアルバイトから毎月5万円の収入があれば年間で60万円なので、その3分の1として上限で20万円の限度額が利用できる計算になります。

学生が借りれる場合の適用金利はどれくらいか?

学生に対するカードローン金利は、やはり信用度の低さから高くなることは否めません。

消費者金融なら法定金利上限の年18.0%~20.0%、銀行でも年14.0%~15.0%というところでしょうか。

同じ申込みをするなら、金利面だけからなら銀行→消費者金融の順に申込みしたほうが効率がいいと思います。

しかし、銀行は審査基準が消費者金融と比べると高いこと、アルバイトなので収入額が少ないことを考えると最初の一枚は消費者金融から試されることをおすすめします。

申込みしてその日のうちに借れるのか?

カードローンは、パソコンやスマホを使ってWEB契約で簡単に申込みや契約ができます。

また申込みから審査までWEB契約で済ませておいて、近くの自動契約機に出向いてカードローンを受け取る方法も使えます。

これらの方法をうまく使うことで、申込みをしたその日のうちに即日融資を受けることができます。

学生でも土日・祝日申し込みでかつ即日審査・即日融資はできるか?

大手費者金融消では、土日・祝日でもカードローンの審査をしているので申込みは可能ですし、WEB契約や自動契約機をうまく組み合わせてその日にカードローンの利用も可能です。

一方、銀行の場合は審査の際に警視庁のデータベースに申込者の情報を照会するため、審査だけでも1営業日はかかってしまいます。

そのため、即日融資には対応していない銀行がほとんどなので、即日融資まで望むなら大手消費者金融のカードローンを検討した方が良いでしょう。

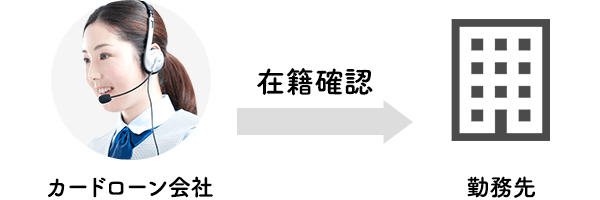

学生でも審査で在籍確認の手続きはあるのか?

一般的にカードローン審査において、在籍確認の手続きは欠かせません。

在籍確認とは審査の最終過程において、申込者本人の勤務先に電話を掛けて「申告された勤務先にちゃんと在籍していること」を確認する手続きのことを言います。

この手続きは学生の場合も適用され、カードローン会社は学生のアルバイト先にも電話をすることになります。

学生と言っても、カードローンの審査で在籍確認の手続きがあることはシッカリ理解しておいた方がいいと思います。

カードローンの申込みが親バレすることはあるのか?

カードローンの申込みを親にバレたくない学生はたくさんいます。

またバレる経緯も様々です。

そこで親バレのケースを取り上げて併せて考えられる防止策も解説します。

-

体験談1

カードローンの返済を延滞・滞納して金融機関からの督促状が届きバレた

-

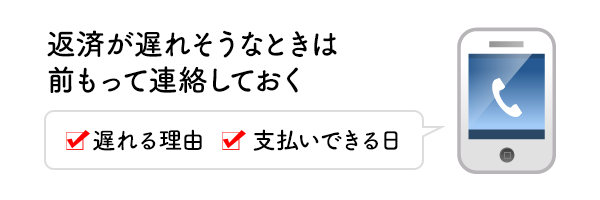

この学生の返済のルーズさがもたらした結果です。

しかしこれは対策を取れば避けられます。

延滞が発生しそうなら、その前に金融機関に連絡を入れて状況を説明して回避策を相談して下さい。

対応可能な範囲なら、金融機関も何か対策を考えてくれるでしょう。

絶対するべきでないのは督促の電話を無視して滞納状態にすることです。

さらに事態が悪くなるだけなので、くれぐれも返済期日を守って返済を履行して下さい。

-

体験談2

延滞の督促電話を自宅の固定電話に直接掛けられてバレた

-

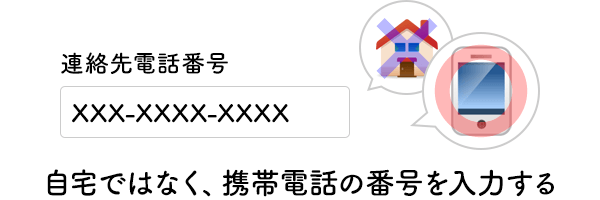

カードローンの申込み時、金融機関からの連絡先を自分の携帯電話か自宅の固定電話にするか選択できます。

必ず自分の携帯電話を優先連絡先として登録して下さい。

そうすれば、最低限督促電話は先に携帯電話に掛けられるので親にバレるのを防げます。

-

体験談3

カードローンが郵送物として自宅に届き、親に開封されバレた

-

これを避けるには、カードローンを発行しない借入方法を選択することです。

具体的には、事前にその金融機関に口座を開設してキャッシュカードを持っておき、審査が通過したらキャッシュカードにローン機能を付加してもらう方法です。

こうすれば、改めてカードローンを郵送で受け取る必要がありません。

その他にはWEB完結でネット上で手続きを済ませてカードレス契約をする、あるいはWEB契約で申込みから契約まで済ませておいてローンカードだけ自動契約機で受け取る方法も使えます。

-

体験談4

カードローンの利用明細が自宅に送られバレた

-

これも利用明細を紙ベースでなく、パソコンやスマホからその金融機関の公式サイトで確認できる方法に変えるだけで防げます。

そのようなサービスをしている金融機関でカードローンの申込みを検討して下さい。

-

体験談5

カードローンの返済を口座振替にし、通帳履歴を見られてバレた

-

このようなケースは、学生が自宅で家族と同居している場合に起こります。

自分の通帳はいつも携帯するとか、家族に分からない場所に保管するとかで管理を徹底して下さい。

また家族とパソコンを共同使用している場合はカードローンの申込み・利用がパソコンの履歴からバレることもあります。

使った後は使用履歴を消去しておくなどの処理も必要です。

学生でも無利息サービスやポイントサービスを利用できる?

学生でもカードローンの申込みを受け付けてくれる金融機関なら社会人同様、無利息サービスやポイントサービスは受けられます。

無利息サービスで人気なのはプロミスやアコムの30日間無利息サービスです。

▲プロミス 30日間無利息のイメージ

ただし、プロミスの無利息サービス利用の場合は、カードローン申し込み時にメールアドレスの登録と、WEB明細利用の登録が必要です。

またプロミスは初回借入日の翌日から無利息期間が適用されるのに対し、アコムの場合は契約日の翌日からが適用期間になります。

契約後すぐに借りない場合はその日数分、無利息期間が減ってしまうので注意が必要です。

適用条件の確認は忘れずにチェックしておきましょう。

まとめ

学生がカードローンを借りようとする時の方法と注意点について述べてきましたが、いかがでしたか?

カードローンはきちんとした情報とリテラシーを持って使えば、金銭面でゆとりができ、学生生活に役立ってくれると思います。

一方、たとえ利用極度額が小さい学生用のカードローンと言っても借金です。

約定返済日をきちんと守って返済し、賢くカードローンを利用して健全な学生生活を送ってください。

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査期間 | 最短3分 |

- 原則、電話による在籍確認なし。カードレス・郵送物なし

- 融資まで最短3分、申込み手続きは約5分で完了とカンタン

- パート・アルバイトでも安定収入があれば融資OK

WEBなら24時間受付

- 申込みに不向きな方

-

- 過去に返済で延滞・遅延がある方

- 借入希望額が年収の1/3を超える方

※借入限度額50万円以内なら収入証明不要

※お申込み時間や審査によりご希望に添えない場合があります