クレジットカードの支払い方法のひとつに「リボ払い」があります。

大きな買い物をしても、毎月の支払い額が一定のため支払いの管理がしやすく、その手軽さから利用されている方も多いのではないでしょうか?

しかし、リボ払いを長く続けていると、実はすごく損をするって知っていますか?

なんで損をするの?

その理由は高い金利(手数料)が原因

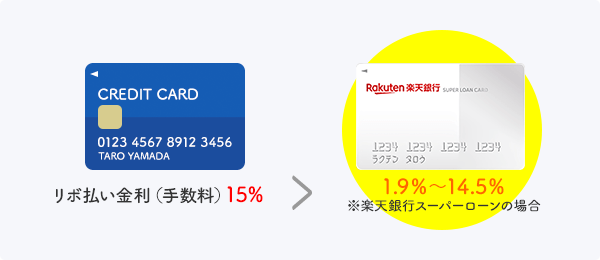

リボ払いの金利(手数料)は、クレジットカード会社にもよりますが、おおよそ15.0%が相場となっています。

| クレジットカード | リボ払いの金利(手数料) |

|---|---|

| 三井住友VISAカード | 15% |

| 楽天カード | 15% |

| オリコカード | 15% |

| JCBカード | 8.04%~18% |

| イオンカード | 15% |

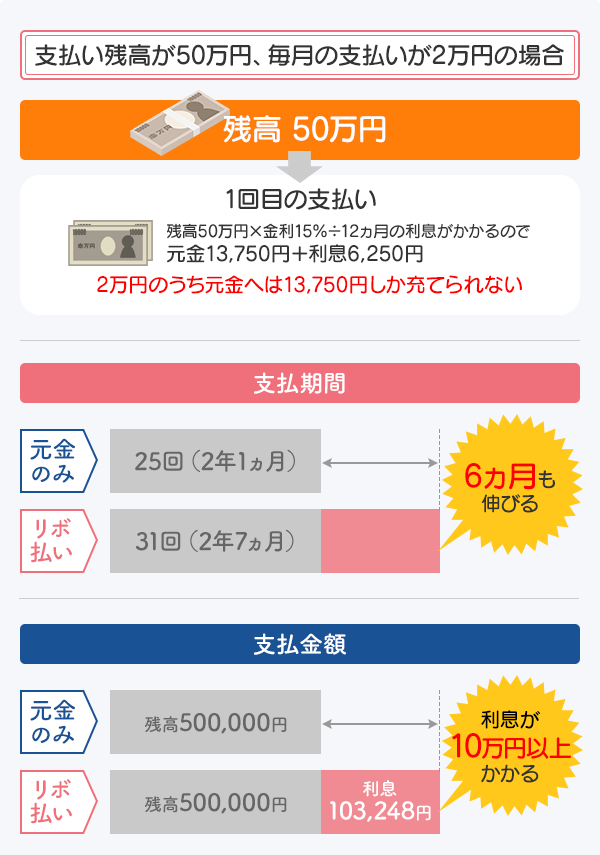

毎月の支払額は一定ですが、その中に金利15%分の利息が含まれるため、支払残高に対する返済は思ったより少なくなっています。

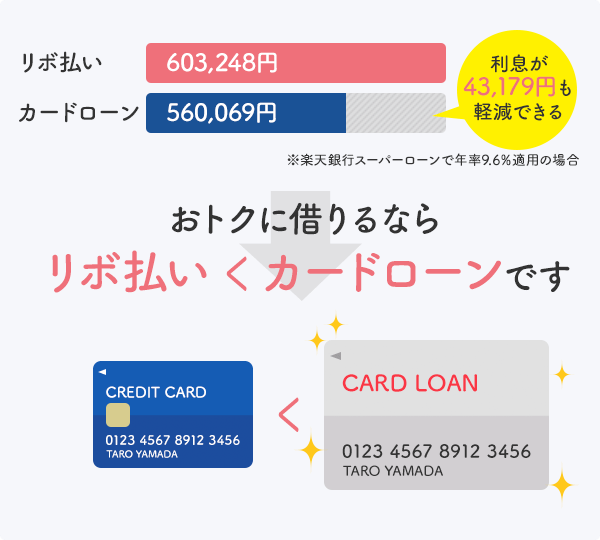

残高がなかなか減らない…そんなときはカードローンで借り換えるとおトク

高い金利で返済を続けると、長い期間を支払いに費やさないといけません。

「リボ払いの残高がなかなか減らない…」

と感じている方は、カードローンで借り換えるのがオススメです。

リボ払いよりもおトクなカードローンの金利

リボ払いの金利相場が15%に対し、 カードローンの金利は低いものなら1.9%~14.5%のものがあります。

| クレジットカード | リボ払いの金利(手数料) |

|---|---|

| 三井住友VISAカード、楽天カードなど | 15% |

| カードローン | 金利 |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| みずほ銀行カードローン | 年2.0%~14.0% |

この金利であれば毎月の返済額が同じ2万円でも、支払いにかかる利息や期間はリボ払いよりもずっと抑えることができます。

カードローンに借り換える3つのメリット

-

メリット1

低金利で借りかえれば、支払いが楽になる

-

メリット2

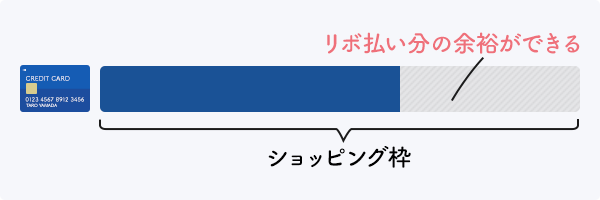

クレジットカードのショッピング枠に空きが出来る

-

メリット3

複数のリボ払いが一本化できる

リボ払いをカードローンで借り換える方法

-

STEP1カードローンを選ぶ

-

借り換え先のカードローンは、とにかくリボ払いよりも金利の低いものを選びましょう。

カードローンの金利は審査によって決定されますが、初めて借りる場合は上限金利が適用されることが多いため、上限金利が低いものを選ぶのがポイントです。

-

STEP2カードローンでリボ払いの残高分を借りる

-

申し込んだカードローンの審査に通れば、リボ払いで残っている支払額を借りましょう。

カードローンの借入はコンビニATMでも利用できます。

-

STEP3借りたお金でリボ払いを完済する

-

カードローンでお金を借りたら、そのお金ですぐにリボ払いの支払いを終わらせましょう。

-

STEP4カードローンの返済をしていく

-

リボ払いの完済が終われば、あとはカードローンで借りたお金を毎月返済していきます。

随時返済もできるので、余裕がある時は早めに返していくと、より利息が少なくなっていきます。

リボ払いの借り換えなら、

こちらのカードローンがオススメ

| 実質年率 | 年0.95%~7.25% |

|---|---|

| 限度額 | 最大800万円 |

| 審査期間 | 最短即日 |

- 金利を見直したい方におすすめ

- 金利半額キャンペーン中※4/30まで

- 楽天会員ランクに応じて審査優遇※

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません

| 実質年率 | 年1.4%~年14.6% |

|---|---|

| 限度額 | 800万円 |

| 審査期間 | 最短即日 |

- 安心の低金利年1.4%~年14.6%

- 最少返済額は月1,000円からOK

- 三菱UFJ銀行の口座がなくても申込可

- 申込みに不向きな方

-

- 借入希望額が年収の1/3を越える方

- アコムで過去に返済で遅延・延滞のある方

※借り換えには利用できません

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査期間 | 10秒簡易審査 |

- 電話なし・郵便なしで安心の借入

- パート・アルバイトなど安定した収入がある主婦の方もOK

- 即日借入が可能※

※申込の曜日、時間帯によりお借入は翌日以降の取扱いとなる場合があります。

※SMBCモビットは収入証明を提出していただく場合があります。